相続時精算課税制度

相続時精算課税制度のあらまし

平成15年1月1日以後に財産の贈与を受けた人は、次の場合に、財産の贈与をした人ごとに相続時精算課税制度を選択することができます。

相続時精算課税制度を選択できる場合(年齢は贈与の年の1月1日現在のもの)

・財産を贈与した人(贈与者)→65歳以上の親

・財産の贈与を受けた人(受贈者)→20歳以上の子(代襲相続人を含む)

・財産を贈与した人(贈与者)→65歳以上の親

・財産の贈与を受けた人(受贈者)→20歳以上の子(代襲相続人を含む)

| 相続時精算課税 | 暦年課税(通常) | |||||||

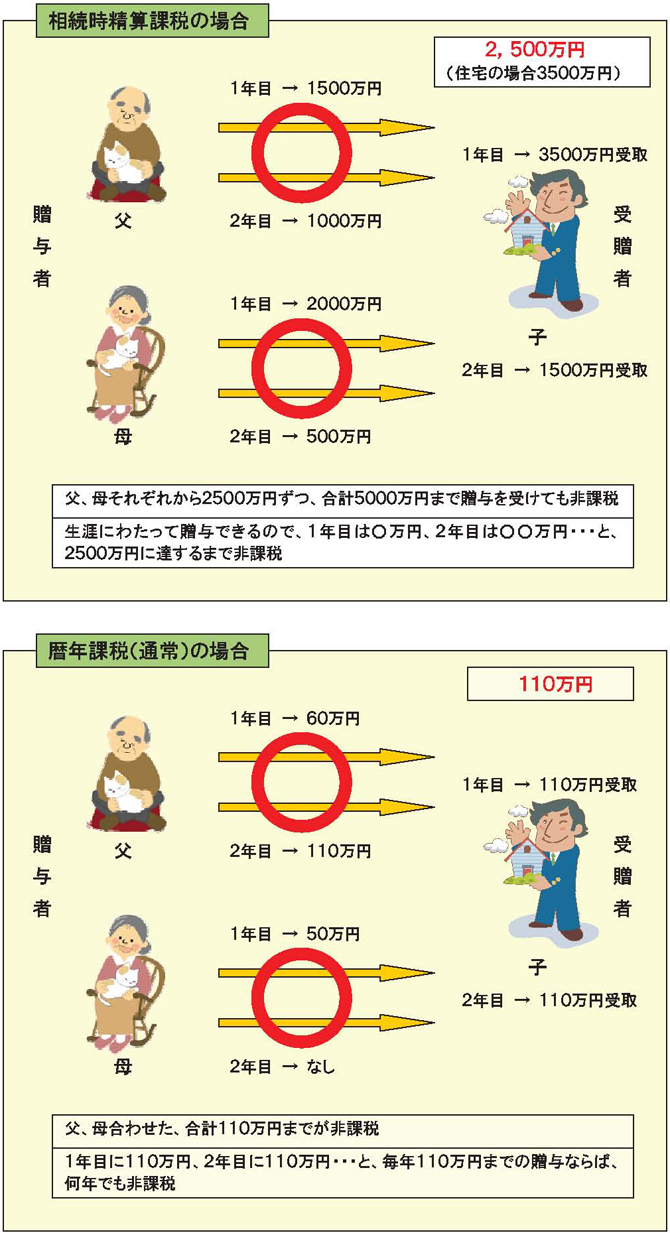

| 贈与をする人ごとに生涯にわたって 特別控除→2,500万円 ※住宅取得資金の場合、3,500万円 |

非課税枠は? | 贈与を受ける人ごとに毎年 基礎控除→年間110万円 |

||||||

| 2,500万円を超えた部分に対して、 一律20%の税率 |

税金はいくら? | 課税価格に応じ次の速算表で計算します。 【贈与税の速算表】

(課税価格−基礎控除額)×税率−控除額 ※課税価格とは、贈与を受けた財産の価額のこと |

||||||

| 【相続税計算】 相続財産の価額に相続時精算課税制度を適用した贈与財産の価額(贈与時の価額)をプラスして相続税の計算をします。 その際、すでに支払った贈与税額を相続税額から控除します。なお、控除しきれない部分の金額は還付されます。 【節税効果】 贈与時の時価で計算するため、その財産が贈与時よりも値上がりしていれば、実際よりも評価を低く計上できる。=税金が安くなる。 |

相続発生時は どうなるの? |

非課税枠の使い方