宮崎税務会計事務所

熊本県熊本市

中央区新大江1-15-4

「地図はこちら」

(TEL)096-366-2231

(FAX)096-366-2236

ビジネスサポート

2017/3/31

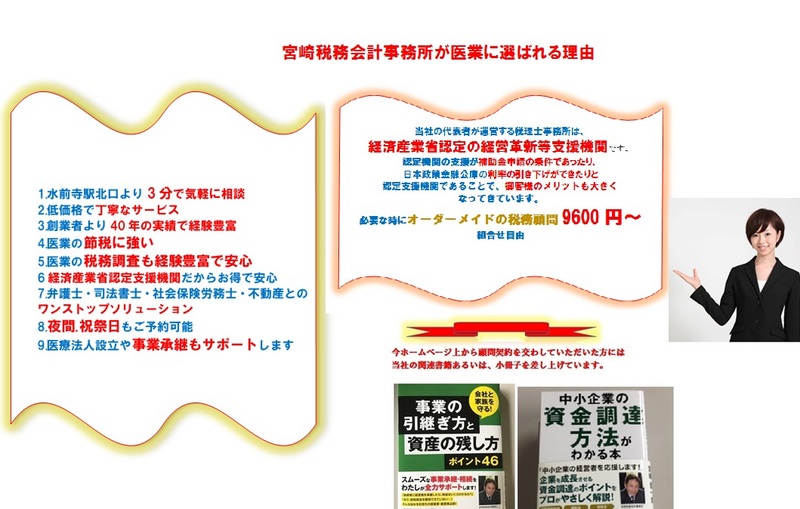

創業融資・融資コラム ◆医業・病院会計・決算申告コラム 医業で税理士をお探しなら医業に詳しい税理士事務所をお選び下さい☆病医院会計の仕組みとは?☆4月14日金曜日は、決算カウンセリングを先着2社に限りします。会社設立・相続税・税務調査の無料相談もしますので是非ご利用下さい

病院会計制度概論

□ 財務諸表の仕組み

貸借対照表の仕組み

□ 資産・負債・純資産

損益計算書は、一定期間における収益と費用の総額

を対応させて利益を計算します。

一方、貸借対照表は期首と期末の財政状態、すなわち純資産の増減額を測定することによって利益を計算します。

この場合、貸借対照表が一方において病医院の財政状態を計算しながら同時に利益の計算をも行っているという点に注意する

必要があります。

これまで述べてきたように、貸借対照表の貸方にお

ける負債や純資産は共に病医院の活動にとって、必要

な諸資産を調達するための手段であります。

負債と純資産の基本的な違いは、企業会計における負債と資本との

相違と大差ないと考えておけばよいのです。

すなわち、負債は調達した金額をいつかは返済しなければならないという性格を一面に有するのに対して、純資産は病院を

解散しない限り返済する必要の無い金額であるという

性格を有することであります。

利益は差額概念でもあり、

出資者に帰属するものと考えれば、純資産の内訳項目

として捉えておくことが妥当でしょう。

□純資産(資本)等式と貸借対照表等式

貸借対照表における資産・負債・純資産(資本)

の関係は、次の式によって示すことができます。

純資産(資本)等式

資産 ― 負債 = 純資産(資本)

これは、企業会計でいう資本等式

資産―負債=資本

を病院会計に適用したものです。

すなわち、資産から負債を控除して求め、割れた残額が純資産であ

り、この関係を示したものを純資産(資本)等式と呼ぶことにします

従って、一定期間の期首と期末の純資産(資本)を比較する

ことによって利益を算出することが出来ます。

これに対して、純資産等式の負債を右辺に移項す

ることによって次の式が成立します。

□ 貸借対照表等式

資産 = 負債 + 純資産(資本)

病院の資産総額は、負債と純資産の総額とに一致

します。

つまり、この関係は、貸借対照表における借

方および貸方の関係に一致します。

企業でも、資産=負債+資本

を貸借対照表等式と呼んでいるが、病院会計におい

ても同様の名称として差し支えないでしょう。

□病院会計の特質

企業あるいは病院いずれにせよ、社会の中にあって活動しています。

企業や病院は自らの独断だけで活動できるものではありません。

すなわち、社会の中で一定の秩序の下に存在しているわけです。

企業や病院の経済的活動を測定・伝達する会計も、同様に秩序建てられている必要があります。

会計においても一定のルールの下で、測定・伝達が行われています。

こうしたルールを会計原則といいます。

□会計原則の必要性

病院会計の結論書とでも言うべき財務諸表は、利害

関係者に対して、その病院の経営成績や財政状態を報

告するという重要な機能を持っています。

この財務諸表は、客観的事実のみによって構成されているわけでは

ありません。

多分に見積もりや手続きの選択等について個人的判断の介入する余地があります。

したがって財務諸表による運営状況・経営成績や財政状態の表示が歪められ、粉飾などの政策的配慮から不当に事実と異なった報告

が行われる可能性があります。

そこで、財務諸表の信頼性を確保するために、その作成に当たって一般に公正妥当と認められた一定の原則を確立する必要があります。

会計原則はこのような要請の下に作られたものです。

この会計原則は多くの実務において慣習として行われてきたものの中から、一般に公正妥当と認められたもの、実務において発達した方法のうち最も適当と認められたものを基礎として構成されたものです。

☆☆☆☆☆☆☆

たとえばこんなとき、宮郫税務会計事務所が力になります。

現在の税理士に不満をお持ちのドクターの皆様

▲医業に詳しくない

▲融資の相談に乗ってくれない

▲節税や資金繰り、経営に関する提案がない

▲相談に対するレスポンスが遅い

▲ミスが多い

▲税務調査で税務署の言いなりでがっかりした

クリニックを開業したいとお考えのドクターの皆様

▲独立開業までの流れや必要な手続きが難しい

▲税務の届け出が面倒

▲労働保険・社会保険の手続きは専門家に任せたい

▲帳簿のつけ方が分からない

▲事業の運転資金に不安がある

▲融資を受けたい

▲とにかく本業に集中したい

▲開業場所をどこにしたらよいか分からない

医療法人化をお悩みのドクターの皆様

★法人化をしたいが現在の顧問税理士が医療法人(医業経営)に詳しくない

☆医療法人にして節税したい

★自分にとって法人化が適しているのか分からない

☆法人化した場合のメリット・デメリットを具体的に知りたい

★手続きが面倒

☆スタッフの確保や労務管理が大変そう

まずは、宮崎税務会計事務所の4月14日金曜日の無料相談を是非

御 利用してください。

最初に病医院の状況を徹底的に分析し、

お客様のニーズを明確にします。

そのうえで必要なサービスを明らかにし

最も適したサービス形態を

ご提案します。

知恵を出し、手を抜くことなく最高

のご提案をしたいので、

少々お時間を頂戴することもあります。

ご了承ください。

御客様のご要望や、ご事情をしっかりお聞きし、

納得・満足していただけるサービスの提供を

日々心がけております。

まずはお気軽に初回無料相談をご利用ください。

(毎月先着3社の方しかご予約できませんので、決算が間近な方は、

お早めにお電話や、ホームページからお問い合わせ下さい)