媨嶈惻柋夛寁帠柋強

孎杮導孎杮巗

丂拞墰嬫怴戝峕1-15-4

乽抧恾偼偙偪傜乿

(TEL)096-366-2231

(FAX)096-366-2236

帠柋強僽儘僌

2019/2/12

儊僨傿僇儖僯儏乕僗

仭惻棟巑偺堛巘,帟壢堛巘,堛椕朄恖彸宲惻惂柍椏憡択夛仛奐嬈丒夛幮愝棫偐傜堛椕朄恖愝棫丒帠嬈彸宲丒憡懕惻傑偱僩乕僞儖偵僒億乕僩偟傑偡両仭堛嬈彸宲惻惂偺夵惓堛嬈宲懕偵學傞憡懕惻媦傃憽梌惻偼偳偆曄傢傞偺偱偟傚偆偐丠

仭堛嬈彸宲惻惂偺夵惓堛嬈宲懕偵學傞憡懕惻媦傃憽梌惻偼偳偆曄傢傞偺偱偟傚偆偐丠

暯惉26擭搙惻惂夵惓偵傛傝憂愝偝傟偨乽堛嬈宲懕偵學傞憡懕惻媦傃憽梌惻偺擺惻桺梊摍乿乮慬抲朄戞70忦偺7偺5乣9乯偺惂搙丄

偄傢備傞堛嬈彸宲惻惂偺揔梡婜娫偑暯惉29擭俋寧30擔偱廔椆偡傞偙偲偐傜丄暯惉29擭惻惂夵惓偱揔梡婜尷傪墑挿偡傞偲偲傕偵丄撪梕傕夵惓偝傟傑偟偨丅

尰忬偺堏峴惻惂偱偼丄帩暘偺偁傞堛椕朄恖偐傜帩暘偺側偄堛椕朄恖傊堏峴偡傞応崌丄尨懃偲偟偰丄堛椕朄恖傪屄恖偲傒側偟偰丄堛椕朄恖偑弌帒帩暘偺曻婞偵傛傝庴偗偨宱嵪揑棙塿偵偮偄偰丄憽梌惻偑壽偝傟傞丅

偨偩偟丄堦掕偺梫審傪廩懌偡傞応崌偵偼丄憽梌惻偼壽偝傟側偄丄偲偝傟偰偄傞丅

崱夞偺夵惓偵傛傝丄乽怴擣掕堛椕朄恖乿偑帩暘偺側偄堛椕朄恖傊堏峴偟偨応崌偵偼丄偦偺堛椕朄恖偵懳偟偰憽梌惻偼壽偝傟側偄偙偲偲偝傟偨丅

嘥 暯惉26擭憂愝帪偺惂搙

仯弌帒帩暘偁傝偺朄恖偑丄堛椕朄偺婯掕偵婎偯偔擣掕堛椕朄恖偺擣掕傪庴偗丄弌帒帩暘側偟偺朄恖偵堏峴偡傞傑偱偺娫偵憡懕摍偑敪惗偟偨応崌偵偼丄偦偺弌帒帩暘偵學傞憡懕惻摍偵偮偄偰偼丄帩暘側偟偺朄恖偵堏峴偡傞傑偱偺娫丄擺惻傪桺梊偟丄帩暘側偟傊堏峴偑姰椆偟偨帪揰偱桺梊偝傟偨惻妟傪柶彍偡傞偲偄偆惂搙偱偡丅

偨偩偟丄帩暘側偟傊堏峴偟偨偙偲偵傛傝乮弌帒幰偑弌帒帩暘傪曻婞偟偨偙偲偵傛傝乯堛椕朄恖偵惗偠偨宱嵪揑棙塿偵懳偟偰偼丄堦掕偺梫審傪枮偨偝側偄偲偒偼丄堛椕朄恖傪屄恖偲傒側偟偰憽梌惻偑壽偝傟傞乮憡懕惻朄戞66忦戞係崁偑揔梡偝傟傞乯偲偄偆栤戣傪書偊偨惂搙偱傕偁傝傑偡丅

仏擣掕堛椕朄恖偲偼丄帩暘偺掕傔偺偁傞堛椕朄恖偑帩暘側偟偺朄恖偵堏峴偡傞偙偲傪寛媍偟丄堏峴寁夋偵偮偄偰岤惗楯摥戝恇偺擣掕傪庴偗偨堛椕朄恖傪偄偄傑偡丅

仯擣掕堛椕朄恖偺揔梡梫審偼

嘆憤夛偺寛媍偵傛傞偙偲

嘇堏峴寁夋偑桳岠偐偮揔惓偱偁傞偙偲乮偲偟偰岤惗楯摥戝恇偑擣傔偨傕偺偱偁傞偙偲乯

嘊堏峴婜娫偼俁擭埲撪偱偁傞偙偲 偺俁偮偱偡丅

偦偟偰偙偺擣掕傪庴偗傞偙偲偑偱偒傞婜娫偼丄暯惉26擭10寧侾擔偐傜暯惉29擭俋寧30擔傑偱偺娫偲偝傟偰偄傑偡丅

仯偟偨偑偭偰丄偙偺惂搙傪棙梡偡傞偵偼丄暯惉29擭俋寧30擔傑偱偵擣掕堛椕朄恖偺擣掕傪庴偗丄擣掕傪庴偗偨擔偐傜俁擭埲撪偵帩暘側偟偺朄恖偵堏峴傪姰椆偝偣傞昁梫偑偁傝傑偡丅

仮偟偐偟丄恌椕強婯柾偺帩暘偁傝偺堛椕朄恖偺応崌偵偼丄偙偺惂搙傪棙梡偟偰帩暘側偟傊堏峴偟偰傕丄堛椕朄恖偵憽梌惻偑壽偝傟傞偙偲傪夞旔偱偒偢乮偮傑傝憡懕惻朄戞66忦戞係崁偑揔梡偝傟側偄梫審傪枮偨偡偙偲偑偱偒偢乯丄偙偺惂搙偼傎偲傫偳棙梡偝傟偰偄側偄尰忬偱偡丅

仧 堛嬈彸宲惻惂偺夵惓 嘦 29擭夵惓

堛椕朄恖傊偺憽梌惻壽惻傊偺梫審娚榓傪庡娽偵抲偄偨惂搙偺夵惓傪峴偄棙梡偺懀恑傪恾偭偰偄傑偡丅

仭夵惓偺撪梕

堛椕朄偵偍偗傞怴偨側擣掕堛椕朄恖乮怴擣掕堛椕朄恖乯惂搙傪慜採偵偟偰丄怴擣掕堛椕朄恖偺梫審傪枮偨偡尷傝丄堛椕朄恖偵憽梌惻壽惻偼偟側偄偲偄偆傕偺偱偡丅

偮傑傝丄怴堛椕朄恖偺擣掕梫審偵偮偄偰偼丄堛椕朄傪夵惓偟丄偦偺夵惓堛椕朄偺巤峴擔傛傝暯惉32擭俋寧30擔傑偱偺娫偵擣掕傪庴偗偨堛椕朄恖偑丄帩暘側偟傊堏峴偟偨応崌偵偼丄堛椕朄恖偵偼憽梌惻偼壽偝側偄偲偄偆慬抲偑島偠傜傟傑偟偨丅

仯堛椕朄偺夵惓偼傑偩惉棫偟偰偄傑偣傫偑丄乽暯惉29擭岤惗楯摥徣娭學惻惂夵惓帠崁偺奣梫乿偵嫆傟偽丄怴擣掕堛椕朄恖偺梫審偼丄尰峴偺俁偮偺梫審偵丄師偺梫審傪捛壛偟偨傕偺偲側偭偰偄傑偡丅

嘆朄恖娭學幰偵棙塿嫙梌偟側偄偙偲

嘇栶堳曬廣偵偮偄偰晄摉偵崅妟偵側傜側偄傛偆掕傔偰偄傞偙偲

嘊幮夛曐尟恌椕偵學傞廂擖偑慡懱偺80亾埲忋

偦偟偰丄帩暘側偟偵堏峴偟偨屻俇擭娫忋婰偺梫審傪堐帩偟偰偄傞偙偲丄偑妋擣偝傟傞偙偲偲偟偰偄傑偡丅

偮傑傝丄夵惓堛椕朄巤峴擔偐傜暯惉32擭俋寧30擔傑偱偺娫偵丄夵惓堛椕朄偵婎偯偔怴擣掕堛椕朄恖偺擣掕傪庴偗丄擣掕傪庴偗偨擔偐傜俁擭埲撪偵帩暘側偟偺朄恖偵堏峴偟偨側傜偽丄傑偢戞侾抜奒偲偟偰堏峴偟偨帪揰偱偼堛椕朄恖偵憽梌惻壽惻偼峴傢傟偢丄偦偺屻俇擭娫忋婰偺梫審傪堐帩偟偨側傜偽戞俀抜奒乮嵟廔抜奒乯偲偟偰傕壽惻偼偟側偄偲偄偆偙偲偱偡丅

偨偩偟丄偦偺娫偵忋婰偺梫審傪枮偨偝側偄偙偲偲側偭偨応崌偵偼丄憽梌惻壽惻偑峴傢傟傑偡丅

側偍丄擣掕堛椕朄恖偺梫審偼捛壛偝傟傞偙偲偵側傝傑偡偑丄堛椕朄恖傊偺憽梌惻壽惻偺梫審偑娚榓偝傟偨偙偲偐傜丄偙偺惂搙偺棙梡偺庡娽偑乽憡懕惻摍偺擺惻桺梊柶彍乿偐傜丄乽堛椕朄恖傊偺憽梌惻壽惻偼峴傢傟側偄乿傊偲堏偭偨偲偄偊傞偐傕偟傟傑偣傫偑丄恌椕強婯柾偺堛椕朄恖偵偍偄偰偼弌帒帩暘偺懚嵼偼僆乕僫乕僔僢僾偺栤戣偱偁傝丄惂搙偺棙梡偵摉偨偭偰偼怲廳偵専摙偡傋偒偲巚偄傑偡丅

仚丂仛丂仚丂仛

仭奐嬈堛偺嵿柋暘愅丒愡惻懳嶔億僀儞僩

仯攧忋偵懳偡傞曄摦旓偺斾棪傪嶼掕偟丄攧忋偵懳偡傞棙塿棪傪寁嶼偟傑偡丅

仮枅寧偐偐傞屌掕旓偲擭娫偱椪帪偵偐偐傞屌掕旓乮椺偊偽徿梌側偳乯傪怐傝崬傒丄攧忋梊應偐傜崱屻偺懝塿梊應傑偱傪嶼掕偟傑偡丅

仯堛椕朄恖偺応崌丄嵿柋暘愅丒梊嶼寁夋傪峴偆偙偲偱丄栶堳曬廣傪揔惓偵巟媼偡傞偙偲偑偱偒傞傛偆偵側傝丄柍懯側惻嬥偺巟暐偄偑杊偘傑偡丅朄恖偺傒偱側偔丄幮挿屄恖偲偟偰傕揔愗側愡惻懳嶔偑壜擻偱偡丅

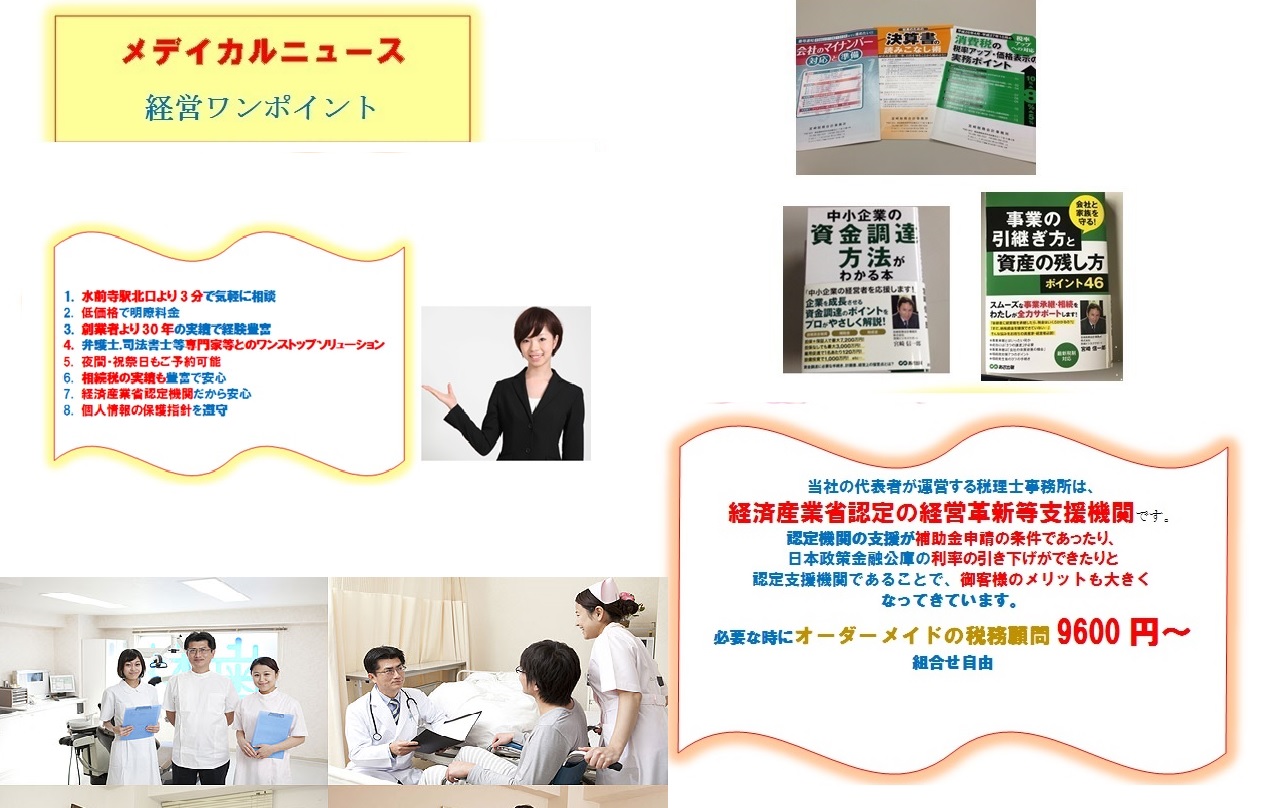

仛媨嶈惻柋夛寁帠柋強偺嫮傒

奐嬈堛偵乽嵿柋暘愅乿傪摫擖偟丄偍媞偝傑偺偨傔偩偗偺暘愅僔僗僥儉傪嶌惉偄偨偟傑偡丅

傑偨丄奐嬈堛偺愭惗側傜扤傕偑婥偵側傞堛椕朄恖壔偵偮偄偰偱偡偑丄摉帠柋強偱偼昁梫偵墳偠偰僷乕僩僫乕愱栧壠偲梈帒懳嶔傗丄崙偑巟墖偟偰偔傟傞曉偡昁梫偑側偄彆惉嬥偺憡択摍丄曎岇巑丄巌朄彂巑丄幮夛曐尟楯柋巑丄摍偵傛傞儚儞僗僩僢僾僒乕價僗偱僷乕僼僃僋僩側僒乕價僗傪幚尰偟傑偡丅

堛椕朄恖偵偼儊儕僢僩丒僨儊儕僢僩偑偦傟偧傟偁傝傑偡偑丄媨嶈惻柋夛寁帠柋強偱偼愭惗曽偵偦偺堄巚寛掕偵昁梫側忣曬傪採嫙偄偨偟傑偡丅

奐嬈堛偺曽乆偼丄帠嬈彸宲傗憡懕懳嶔偵傕偛嫽枴偑偁傞偙偲偱偟傚偆丅

偦偺揰偵偮偄偰傕丄媨嶈惻柋夛寁帠柋強偵偼帒嶻惻偵嫮傒傪帩偮惻棟巑丒僗僞僢僼偑嵼愋偟偰偍傝傑偡偺偱丄埨怱偟偰偛憡択偄偨偩偔偙偲偑偱偒傑偡丅

媨嶈惻柋夛寁帠柋強偼奐嬈堛偺愭惗偺偝傑偞傑側僗僥乕僕偵懳墳偱偒傞乽奐嬈堛偵嫮偄乿惻棟巑帠柋強偱偡丅

仭惻柋挷嵏偱巜揈偝傟側偄堊偵堛嬈偼丄惻柋挷嵏偱傛偔慱傢傟偰偄傞嬈庬偺堦偮偱偡丅

側偤堛嬈偼惻柋挷嵏偑懡偄偺偱偟傚偆偐丅

仭媨嶈惻柋夛寁帠柋強偺嫮傒

惻柋挷嵏棫夛幚愌100幮埲忋

媨嶈惻柋夛寁帠柋強偼惻柋彁偲偺挷嵏棫夛宱尡偑朙晉偱丄傑偨惻柋彁偲偺岎徛傕悢懡偔庤偑偗偰偒傑偟偨丅

偲偒偵偼懠偺惻棟巑偑搳偘弌偟偨惻柋挷嵏偺棫夛偐傜埶棅傪庴偗傞偙偲傕偁傝傑偡丅

惻柋挷嵏棫夛偺宱尡偲幚愌偑朙晉側摉帠柋強偱偁傞偐傜偙偦丄偍媞條偺堊偵偱偒傞偙偲偑偨偔偝傫偁傝傑偡丅

乽尦惻柋彁偺怑堳偺惻棟巑偩偐傜挷嵏偵嫮偄乿偲偄偭偨帪戙偼傕偆廔傢傝傑偟偨丅

惻柋挷嵏棫夛100幮埲忋偺宱尡偐傜摼偨僲僂僴僂傪惗偐偟丄偍媞條偺棫応偵棫偭偰惻柋彁傊偺懳墳丒岎徛傪偝偣偰偄偨偩偒傑偡丅

挷嵏棫夛傊偺怱峔偊偐傜挷嵏姱傊偺愢柧偺巇曽摍傪帠慜偵偍榖偝偣偰偄偨偩偒丄偍媞條偺晄埨傪彮偟偱傕夝徚偱偒傞傛偆偵弨旛丒傾僪僶僀僗抳偟傑偡偺偱偛埨怱偔偩偝偄丅

扨偵惻柋挷嵏偵棫偪夛偆偩偗偱側偔丄偍媞條偺棫応偵棫偭偰偒偪傫偲惻柋彁偲岎徛偺偱偒傞帠柋強傪慖傃傑偣傫偐丅

仯掗崙僨乕僞僶儞僋偱偼丄戙昞幰偺崅楊壔偵敽偆帠嬈宲彸偑僴乕僪儖偩偲傒偰偄傑偡丅

枅擔偺偍嬥偺棳傟傪偒偪傫偲惍棟偱偒傞夛幮偼條乆側愡惻偑偱偒傑偡偟丄棫攈側宱塩寁夋偵傕偮側偑傝傑偡丅

乽偍嬥偺棳傟偲惻朄傪偒偪傫偲惍棟偟偰乪抦偭偰幚峴偡傞乫傪幚慔偡傟偽丄僉儍僢僔儏僼儘乕傪棟夝偟偰偄側偄昦堛堾傗榁恖暉巸帠嬈強側傜偽戝偒側岠壥偑摼傜傟傞偐傕偟傟傑偣傫丅乿

惉挿偟偰偄傞昦堛堾傗帟壢堛堾丄榁恖暉巸帠嬈偱偁偭偰傕丄帒嬥孞傝偵幐攕偡傟偽搢嶻偟傑偡丅

乽夛寁忋乮寛嶼彂忋偺乯偺棙塿乿側傞傕偺偼強慒婘忋偺悢帤偵夁偓側偄偺偱偡丅

擔乆帒嬥孞傝偵摢傪擸傑偟偰偄傞昦堛堾傗帟壢堛堾丄榁恖暉巸帠嬈偺宱塩幰偐傜偟偨傜丄僉儍僢僔儏僼儘乕宱塩側偳戝婇嬈傗僐儞僒儖僞儞僩偺偨傢偛偲偵暦偙偊傞偐傕抦傟傑偣傫丅

懡偔偺拞彫婇嬈偱偼丄斲墳側偔丄棙塿傛傝傕帒嬥偵娭怱偑岦偒丄僉儍僢僔儏僼儘乕傪堄幆偟偨宱塩傪媮傔傜傟偰偄傑偡 丅

媨嶈惻柋夛寁帠柋強偱偼丄孎杮偱憂嬈幰傛傝係侽擭戲嶳偺昦堛堾傗榁恖暉巸帠嬈傪僼僢僩儚乕僋偺寉偝偲嵿柋偲夛寁偺椡偱巟偊偰偒傑偟偨丅

惻柋偺僙僇儞僪僆僺僯僆儞僒乕價僗傕幚巤偟偰偄傑偡偺偱丄惀旕孎杮偺昦堛堾丄帟壢堛堾丄榁恖暉巸帠嬈強偺偛憡択偼丄孎杮丂惻棟巑丂媨嶈惻柋夛寁帠柋強偵偛憡択壓偝偄

仛媨嶈惻柋夛寁帠柋強偱傕丄弶夞柍椏憡択夛傪2018擭2寧23擔嬥梛擔偵奐嵜偄偨偟傑偡丅

仚揹榖傗丄儂乕儉儁乕僕偐傜偍婥寉偵偍栤偄崌傢偣壓偝偄丅

丂