宮崎税務会計事務所

熊本県熊本市

中央区新大江1-15-4

「地図はこちら」

(TEL)096-366-2231

(FAX)096-366-2236

ビジネスサポート

2017/8/25

相続税・贈与税コラム ■相続税・贈与税コラム ★相続税の効果的な節税なら実績のある税理士のトータルサポートで☆会社設立・開業・融資・税務調査・無申告の無料相談も宮崎税務会計事務所にお任せ下さい!■配偶者に贈与された住居を遺産分割の対象から除く とは?

相続税の生前の対策は非常に高いノウハウを必要とします。

書店でも相続税の対策に関する本はたくさんありますが、本当に大事なことは、「残すべきお金」と「節税にまわすお金」のバランスをどうするか、です。

相続対策で不動産投資をしすぎた為、相続税の金額は下がりましたが、相続税は現金一括納付が原則です。

相続税を支払うために泣く泣く不動産を売却する、という話も少なくありません。

このような本末転倒の状態にならないように、私達はお客様ごとの最適な節税のご提案をさせていただきます。

「誰が遺産を引き継ぐか」「どういう状態で引き継ぐか」で相続税は大きく変わります。分割前に是非一度無料相談に来てください!

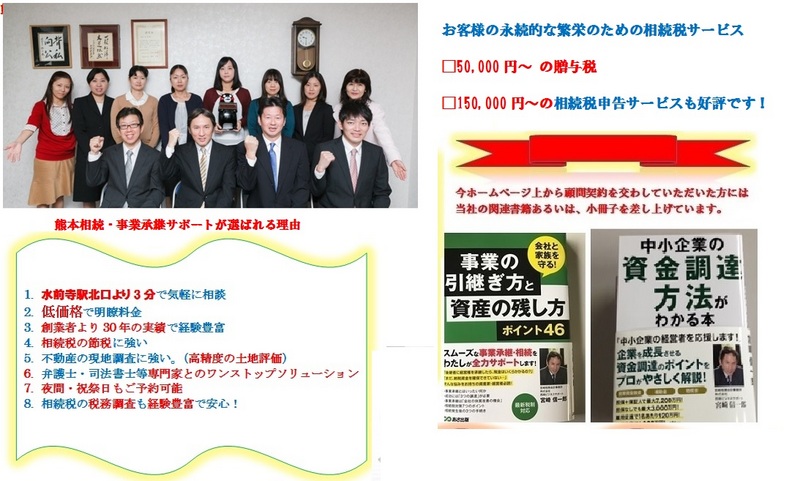

★お客様の永続的な繁栄のための相続税サービス

□50,000円〜 の贈与税

□150,000円〜の相続税申告サービスも好評です!

大切な人が亡くなったショックで、ギリギリに申告を行う人が、殆どです。

その為に無駄に“相続税”を払ってしまった!!なんて事のないように

早めの対策を・・・

創業者より30年確実な信用と実績のもと、たくさんの資産家

の方の相続税をサポートしてきました。

その結果ただ一つ大切な事は

相続対策に早すぎる事はない

という事です。

当社では、相続発生前の対策として、現状を把握していただくために、

第一に相続税のシミュレーションをすすめております。

どうぞお気軽にご相談下さい。

☆ ☆ ☆ ☆ ☆ ☆

◆配偶者に贈与された住居を遺産分割の対象から除く ?

●法相の諮問機関である法制審議会はこのほど、民法(相続関係)部会で審議していた民法改正の要綱案のたたき台を示した中で、遺産分割に関する規定を見直すことを明らかにした。

それは、婚姻期間が20年以上である夫婦のどちらかが死亡した場合、配偶者に贈与された住居は遺産分割の対象にしないというものだ。

法務省は、年内にも要綱案を取りまとめ、民法改正案を来年の通常国会に提出する予定だが、税制改正も視野に入る。

●要綱案のたたき台によると、遺産分割に関する見直し等の中で、配偶者保護のための方策(持戻し免除の意思表示の推定規定)として、「婚姻期間が20年以上ある夫婦の一方が他の一方に対し、その居住の用に供する建物又は敷地(居住用不動産)の全部又は一部を遺贈又は贈与したときは、

民法903条第3項の持戻しの免除の意思表示があったものとして推定するものとする」との案を示した。

●特別受益の持戻しは、共同相続人中に、被相続人から、遺贈や贈与による特別受益を得た者がいる場合、この特別受益財産を相続財産の価額に加えることをいうが、

被相続人が持戻しを希望しない意思を表明している場合には、持戻しを行わないことになり、これを特別受益の持戻しの免除という。

つまり、持戻しの免除の意思表示があれば、配偶者に贈与した住居は遺産分割から除かれて、相続の対象とはならないことになる。

●法制審の同部会は、配偶者保護のための方策等について、昨年6月、配偶者の法定相続分を2分の1から3分の2に引き上げる試案を公表したが、

パブリックコメントにおいて反対する意見が多かったことから、今回新たに試案を示したものだ。

相続税法には、20年以上連れ添った夫婦間で住宅や住宅取得資金の贈与が行われた場合には、2千万円まで非課税とする「贈与税の配偶者控除」の特例規定がある。

●しかし、同特例を適用して贈与した財産でも、贈与者の死亡後は、特別受益として遺産分割協議や遺留分減殺請求の対象となってしまう。

税法と民法は別物だからだ。

今回の法制審の新しい案は、相続税法の「贈与税の配偶者控除」の考え方を民法にも連動させるものといえる。

ちなみに、同特例の適用は、2015年で1万3959件、1781億8900万円にのぼる。配偶者に居住用財産を残したいというニーズは高く、税制上の対応も注目される。

同要綱案のたたき台は↓

http://www.moj.go.jp/content/001227620.pdf