媨嶈惻柋夛寁帠柋強

孎杮導孎杮巗

丂拞墰嬫怴戝峕1-15-4

乽抧恾偼偙偪傜乿

(TEL)096-366-2231

(FAX)096-366-2236

價僕僱僗僒億乕僩

2019/12/19

惻柋挷嵏僐儔儉丂 仭堛嬈偺愡惻丒惻柋挷嵏僐儔儉丂仛堛椕朄恖偺帠嬈惻偺庢埖偄幮夛曐尟恌椕偵學傞強摼偑旕壽惻偲偝傟傞偺偼丠仛夛幮愝棫丒妋掕怽崘丒梈帒懳嶔丒惻柋挷嵏偑晄埨偱惻棟巑傗惻棟巑帠柋強傪偍扵偟側傜媨嶈惻柋夛寁帠柋強偺柍椏憡択偵偛憡択壓偝偄丅

仛堛椕朄恖偺帠嬈惻偺庢埖偄幮夛曐尟恌椕偵學傞強摼偑旕壽惻偲偝傟傞偺偼丠

嘥丂堛椕朄恖偵懳偡傞帠嬈惻偺庢埖偄

徍榓27擭丄抧曽惻朄偺夵惓偵傛傝丄幮夛曐尟恌椕偵學傞廂擖嬥妟媦傃昁梫宱旓傪廂巟寁嶼偐傜彍奜偡傞慬抲偑島偤傜傟傑偟偨丅

偙傟偼崙柉奆曐尟偺掕拝傪栚巜偡偨傔偺堛巘夛偵懳偡傞傾儊惌嶔偲偄傢傟偰偄傑偡丅

幮夛曐尟恌椕偵學傞強摼偑旕壽惻偲偝傟傞偺偼丄師偵宖偘傞朄恖偱偡丅

嘆堛椕朄恖

嘇堛椕帠嬈傪峴偆擾嬈嫤摨慻崌楢崌夛(俰俙岤惗楢)

抧曽惻朄戞72忦偺23戞2崁偵丄堛椕朄恖枖偼堛椕巤愝偵學傞帠嬈傪峴偆擾嬈嫤摨慻崌楢崌夛偑幮夛曐尟恌椕偵偮偒巟暐傪庴偗偨嬥妟偼丄塿嬥偺妟枖偼屄暿婣懏塿嬥妟偵嶼擖偣偢丄傑偨丄摉奩幮夛曐尟恌椕偵學傞宱旓偼丄懝嬥偺妟枖偼屄暿婣懏懝嬥妟偵嶼擖偟側偄丄偲婯掕偝傟偰偄傑偡丅

嘊岞塿朄恖摍偑峴偆堛椕帠嬈(仺朄恖惻旕壽惻朄恖偱偁傝偦傕偦傕旕壽惻)

抧曽惻朄戞72忦偺5戞1崁偵偍偄偰丄岞塿朄恖摍偺帠嬈偺強摼枖偼廂擖嬥妟偱廂塿帠嬈偵學傞傕偺埲奜偺傕偺偵懳偟偰偼丄帠嬈惻傪壽偡傞偙偲偑偱偒側偄丄偲婯掕偝傟偰偄傑偡丅

嘋恖奿偺側偄幮抍摍偑峴偆堛椕帠嬈

抧曽惻朄戞72忦偺5戞2崁偵偍偄偰忋婰偲摨條偵婯掕偝傟偰偄傑偡丅

偟偨偑偭偰丄姅幃夛幮摍偑峴偆幮夛曐尟帠嬈丄椺偊偽姅幃夛幮偑塣塩偡傞挷嵻栻嬊偵偍偗傞曐尟挷嵻嬈柋傗丄姅幃夛幮偑塣塩偡傞朘栤娕岇僗僥乕僔儑儞偵偍偗傞朘栤娕岇嬈柋側偳偵學傞幮夛曐尟恌椕(挷嵻)廂擖偵偮偄偰偼丄旕壽惻偲偼側傝傑偣傫丅

側偍丄堛椕朄恖偼丄朄恖帠嬈惻偱偼摿暿朄恖偲偝傟傑偡丅偙偺偨傔丄帠嬈惻偺惻棪偑桪嬾偝傟偰偄傑偡丅傑偨丄帠嬈惻偵偮偄偰梊掕怽崘媊柋偼偁傝傑偣傫(朄恖導柉惻偵偮偄偰偼偁傝傑偡)丅

嘦丂帠嬈惻偺壽惻強摼偺寁嶼曽朄

堛椕朄恖偺帠嬈惻偺壽惻強摼偺寁嶼曽朄偵偼丄師偺2偮偺傗傝曽偑偁傝傑偡丅

1丏宱旓攝暘曽朄

2丏強摼攝暘曽朄

堦晹偺導偵偍偄偰偼宱旓攝暘曽朄偱寁嶼偡傞偙偲傕擣傔傜傟偰偄傞傛偆偱偡偑丄奣偹強摼攝暘曽朄偺傎偆偑桳棙偲側傝傑偡丅

側偤側傜丄憤強摼嬥妟傪廂擖偁傫暘偟偰壽惻強摼傪寁嶼偡傞強摼攝暘曽朄偵斾傋偰丄宱旓攝暘曽朄偱偼幮夛曐尟恌椕偵攝暘偡傞宱旓偑懡偔側傞傛偆側寁嶼曽朄偱偁傞偨傔旕壽惻強摼偑彫偝偔側傝丄偦偺寢壥憤強摼嬥妟偐傜旕壽惻強摼傪峊彍偟偨嬥妟(壽惻強摼)偑戝偒偔側偭偰偟傑偆偐傜偱偡丅

(1)宱旓攝暘曽朄偵傛傞寁嶼曽朄

宱旓傪師偺傛偆偵嬫暘偟傑偡丅

嘆幮夛曐尟恌椕偺傒偵學傞宱旓

嘇嫟捠宱旓偺偆偪廂擖偁傫暘偱嶼弌偟偨幮夛曐尟恌椕偵學傞宱旓

嘊忋婰嘆亄嘇亖幮夛曐尟恌椕偵學傞宱旓

嘋帠嬈惻偺壽惻強摼亖憤強摼嬥妟亅(幮夛曐尟恌椕廂擖亅嘊偺嬥妟)

側偍丄嫟捠宱旓傪嫟捠堛椕捈愙旓偲嫟捠堦斒娗棟旓摍偲偵嬫暘偟丄偦傟偧傟暿偺廂擖偁傫暘棪偱寁嶼偝偣傞導傕偁傞傛偆偱偡丅

(2)強摼攝暘曽朄

堦晹偺導傪彍偄偰傎偲傫偳偺搒摴晎導偑嵦梡偟偰偄傞寁嶼曽朄偱偡丅

堛椕朄恖偑帠嬈惻偺怽崘傪峴偆応崌偵偼乽強摼嬥妟偵娭偡傞寁嶼彂(抧曽惻朄巤峴婯懃戞6崋條幃暿昞5)乿傪採弌偟傑偡偑丄偙偺暿昞5傪嶌惉偡傞偨傔偺帒椏偲偟偰乽堛椕朄恖偵學傞強摼嬥妟偺寁嶼彂乿傪嶌惉偟採弌偡傞偙偲偵側傝傑偡丅

偙偺乽堛椕朄恖強摼寁嶼彂乿偱偼丄憤強摼嬥妟傪幮夛曐尟暘偺堛椕廂擖嬥妟偵學傞暘偲偦偺懠偺廂擖嬥妟偵學傞暘偲偵嬫暘偡傞寁嶼傪峴偄傑偡丅

嬶懱揑偵偼丄堛椕帠嬈偵學傞廂擖嬥妟偵愯傔傞幮夛曐尟恌椕偵學傞廂擖嬥妟偺妱崌傪媮傔(彫悢揰戞4埵枹枮愗忋偘)丄偙偺妱崌傪憤強摼嬥妟偵忔偠偰旕壽惻暘偺強摼嬥妟傪媮傔丄憤強摼嬥妟偐傜旕壽惻暘傪嵎堷偔偙偲偱帠嬈惻偺壽惻強摼傪媮傔傑偡丅

嘨丂寁嶼偵偁偨傝拲堄偡傋偒帠崁

(1)偁傫暘偵偁偨傝丄廂擖嬥妟偵娷傔側偄傕偺

幮夛曐尟暘偺廂擖嬥妟埲奜偺廂擖偵偮偄偰丄憤強摼嬥妟偺偁傫暘寁嶼偵偁偨傝廂擖偵娷傔側偄傕偺偵偼丄師偺傛偆側傕偺偑偁傝傑偡丅

嘆崙惻枖偼抧曽惻偺娨晅嬥偱朄恖惻朄忋塿嬥晄嶼擖偲側傞嬥妟

偟偨偑偭偰丄娨晅壛嶼嬥偼廂擖偵娷傔側偗傟偽側傝傑偣傫丅

嘇廬嬈堳偺幮戭摍偺巊梡椏媦傃廬嬈堳偺怘帠戙廂擖

偟偨偑偭偰丄栶堳偵學傞傕偺偼廂擖偵娷傔側偗傟偽側傝傑偣傫丅

嘊堷摉嬥偺栠擖丒弨旛嬥偺庢曵偵傛傞塿嬥嶼擖妟

嘋搚抧摍偺忳搉偵學傞塿嬥嶼擖妟

嘍彏媝帒嶻偺攧媝廂擖嬥妟(攧媝帪偺挔曤壙妟傪挻偊側偄晹暘偵尷傞)

偟偨偑偭偰丄挔曤壙妟傪挻偊傞晹暘(攧媝塿晹暘)偼丄廂擖偵娷傔側偗傟偽側傝傑偣傫丅

嘐堛栻昳摍巇擖偵學傞巇擖妱栠偟(儕儀乕僩)偲偟偰塿嬥(嶨廂擖)偵寁忋偟偨妟

壍偵偮偄偰偼丄尰嵼儕儀乕僩曽幃偼傎偲傫偳側偔丄惪媮彂偺拞偱抣堷偒張棟偟偰偄傞偲巚傢傟傑偡偟丄儊乕僇乕偵偮偄偰偼壍傪捠偟偰擺擖扨壙傪壓偘傞偙偲偱懳墳偟偰偄傞傛偆偱偡丅

(2)朄恖惻偺寁嶼偵偍偄偰慬抲朄67忦偺揔梡傪偆偗偨堛椕朄恖偺応崌

傎偲傫偳側偄偲巚傢傟傑偡偑丄幮夛曐尟恌椕曬廣偺強摼寁嶼偺摿椺偺揔梡傪庴偗偨堛椕朄恖(屄恖奐嬈堛偵偍偗傞慬抲朄26忦揔梡偲摨偠働乕僗)偵偮偄偼丄偙偺揔梡偵傛偭偰寁嶼偝傟偨幮夛曐尟恌椕暘偺強摼嬥妟傪旕壽惻偲偟偰丄憤強摼嬥妟偐傜嵎偟堷偔偙偲偱帠嬈惻偺壽惻強摼傪寁嶼偟傑偡丅

側偍丄朄恖惻怽崘偵偍偄偰偼暿昞10(10)傪嶌惉偟丄偙傟傪帠嬈惻怽崘彂偵揧晅偡傞偲偲傕偵丄戞6崋條幃暿昞5(乽強摼嬥妟偵娭偡傞寁嶼彂乿)偺旛峫棑偵偦偺巪傪婰嵹偟傑偡丅

(3)徚旓惻偺壽惻帠嬈幰偺応崌

徚旓惻偺壽惻帠嬈幰偱帺桼恌椕廂擖偵偮偄偰惻崬宱棟傪偟偰偄傞応崌偵偼丄乽堛椕朄恖偵學傞強摼嬥妟偺寁嶼彂乿偵婰嵹偡傞嬥妟偼丄惻敳偒偺嬥妟偵嫆傝傑偡丅

傑偨丄徚旓惻偺妋掕怽崘彂傪揧晅偟傑偡丅丂

仚仚仚仚仚仚仚

惻柋挷嵏偺嵟惙婜傪寎偊丄偙偺帪婜偼摿偵

柍梊崘挷嵏偺帠埬偑嶶尒偝傟傞傛偆偵側傝傑偟偨丅

惻柋挷嵏偼尨懃偲偟偰帠慜捠抦偑偁傝丄

柍梊崘挷嵏偼偦偺椺奜偲偟偰掕傔傜傟偰偄傞埲忋丄

朄揑梫審傪枮偨偝側偄尷傝柍梊崘挷嵏偼幚巤偱偒傑偣傫丅

乮崙惻捠懃朄戞俈係忦偺侾侽偲丄

捠払偺係亅俈乣係亅侾侽偑崻嫆忦暥乯

丂惻棟巑偲偟偰偼丄嵟屻傑偱

柍梊崘挷嵏偺棟桼偑柧傜偐偵偝傟側偄偲偟偰傕丄

乽柍梊崘挷嵏偑堘朄偱偼側偄偺偐乿

乽杮摉偵偙偺柍梊崘挷嵏偵庴擡媊柋偑偁傞偺偐乿

敾抐偡傞偨傔偵丄偦偺棟桼傪奐帵偡傞傛偆

梫惪傪孞傝曉偝側偗傟偽側傜側偄偺偱偡丅

柍梊崘挷嵏偺棟桼偑柧傜偐偵偝傟側偔偲傕丄

惻棟巑偲偟偰偺懳墳偑挷嵏偺寢壥傪

嵍塃偡傞偙偲偵側傝傑偡偺偱丄偤傂幚愌偺偁傞惻棟巑偵偛憡択壓偝偄丅

嬤擭徚旓惻挷嵏偺審悢偑丄嶐懳斾偱10亾埲忋憹偊偰偄傑偡丅

惻棪偑8亾偵忋偑傝丄晄惓娨晅偑憹偊偰偄傞偙偲偱丄崱屻偝傜偵徚旓惻娨晅偵懳偟偰偼尩偟偔挷嵏偝傟偦偆偱偡丅

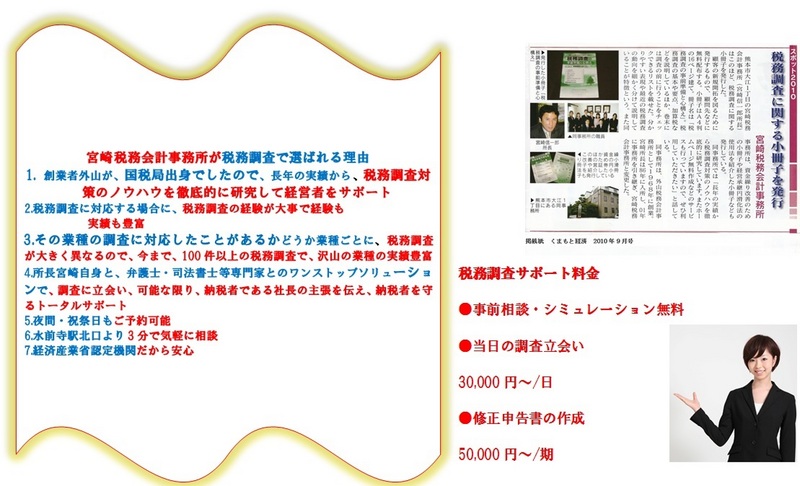

仸惻柋挷嵏偺僒億乕僩偼媨嶈惻柋夛寁帠柋強偼丄宱嵪嶻嬈徣擣掕偺宱塩妚怴摍巟墖婡娭偱偡偐傜埨怱偱惻柋挷嵏宱尡傕俀侽擭埲忋偺儀僥儔儞惻棟巑偑懳墳抳偟傑偡丅

傑偢偼偍婥寉偵偛憡択偔偩偝偄丅

弶夞偼柍椏偱偛憡択傪彸傝傑偡!!

偛埶棅幰偐傜乽姶幱偺惡乿偑戲嶳廤傑偭偰偄傞偺偼偒偪傫偲僒乕價僗傪採嫙偟偰偄傞偐傜偱偡丅

摉幮偱偼丄惻柋挷嵏偺僾儘偲偟偰丄100審挻偺憡択懳墳偟丄

惻柋挷嵏偱擸傓恖乆傪彆偗偰偒偨偐傜偲偄偆棟桼偱傕偁傝傑偣傫丅

惻柋彁偐傜楢棈偑偁偭偨帪偐傜廔傢傞傑偱傪儀僥儔儞惻棟巑偑戙峴偟

屒孯暠摤偟偰偄傞幮挿偝傫偺弬偵側偭偰惻柋挷嵏姱偐傜庣傝丄

挷嵏偺僗僩儗僗偐傜夝曻偟丄枅擔偺巇帠偵堦崗傕憗偔廤拞偟偰偄偨偩偗傞娐嫬偵栠偡偙偲傪丄巊柦偲偟偰妶摦偟偰偄傞偐傜偱偡丅

偦偺寢壥偲偟偰丄偨偔偝傫偺偛埶棅幰條偐傜崅偄昡壙傪捀偗偰偄傞偲帺晧偟偰偄傑偡丅

仭偍媞條偐傜偍揹榖傪捀偄偨傜

亂STEP1亃

1.挷嵏偺宱夁丂2. 惻柋彁偑攃埇偟偰偄傞帠幚丂

3. 偍媞條偺庡挘丄峫偊曽丄晄枮傪偍暦偒偟傑偡丅

亂STEP2亃

偍媞條偵偲偭偰桳棙側揰傗丄朄棩揑側栤戣揰傪

愻偄弌偟傑偡丅

亂STEP3亃

偍媞條偵偲偭偰桳棙側揰傗丄惻朄忋偺惓偟偄峫偊曽傪丄

惻柋挷嵏姱偵岥摢偱丄傕偟偔偼暥彂偱偍揱偊偟傑偡丅

仭幚嵺偵惻柋挷嵏偵棫偪夛偭偨偍媞條偐傜丄

仭偨偔偝傫偺姶幱偺尵梩傪捀偄偰偍傝傑偡丅

惻棟巑側偟偱惻柋挷嵏偵懳墳偡傞偙偲偼丄埑搢揑偵擺惻幰晄棙偵側傝傑偡丅

偛楢棈偼0120-808-192傑偱偍揹榖壓偝偄

宷偑傝偵偔偄帪偼丄096-366-2231傑偱偛楢棈壓偝偄丅

傑偢偼偍婥寉偵弶夞柍椏憡択傪偛棙梡偔偩偝偄丅

仚仚仚仚仚仚仚

偨偲偊偽偙傫側偲偒丄媨惻柋夛寁帠柋強偑椡偵側傝傑偡丅

尰嵼偺惻棟巑偵晄枮傪偍帩偪偺僪僋僞乕偺奆條

仯堛嬈偵徻偟偔側偄

仯梈帒偺憡択偵忔偭偰偔傟側偄

仯愡惻傗帒嬥孞傝丄宱塩偵娭偡傞採埬偑側偄

仯憡択偵懳偡傞儗僗億儞僗偑抶偄

仯儈僗偑懡偄

仯惻柋挷嵏偱惻柋彁偺尵偄側傝偱偑偭偐傝偟偨

僋儕僯僢僋傪奐嬈偟偨偄偲偍峫偊偺僪僋僞乕偺奆條

仯撈棫奐嬈傑偱偺棳傟傗昁梫側庤懕偒偑擄偟偄

仯惻柋偺撏偗弌偑柺搢

仯楯摥曐尟丒幮夛曐尟偺庤懕偒偼愱栧壠偵擟偣偨偄

仯挔曤偺偮偗曽偑暘偐傜側偄

仯帠嬈偺塣揮帒嬥偵晄埨偑偁傞

仯梈帒傪庴偗偨偄

仯偲偵偐偔杮嬈偵廤拞偟偨偄

仯奐嬈応強傪偳偙偵偟偨傜傛偄偐暘偐傜側偄

堛椕朄恖壔傪偍擸傒偺僪僋僞乕偺奆條

仛朄恖壔傪偟偨偄偑尰嵼偺屭栤惻棟巑偑堛椕朄恖乮堛嬈宱塩乯偵徻偟偔側偄

仚堛椕朄恖偵偟偰愡惻偟偨偄

仛帺暘偵偲偭偰朄恖壔偑揔偟偰偄傞偺偐暘偐傜側偄

仚朄恖壔偟偨応崌偺儊儕僢僩丒僨儊儕僢僩傪嬶懱揑偵抦傝偨偄

仛庤懕偒偑柺搢

仚僗僞僢僼偺妋曐傗楯柋娗棟偑戝曄偦偆

傑偢偼丄媨嶈惻柋夛寁帠柋強偺9寧1擔嬥梛擔偺柍椏憡択傪惀旕

屼 棙梡偟偰偔偩偝偄丅

嵟弶偵昦堛堾偺忬嫷傪揙掙揑偵暘愅偟丄

偍媞條偺僯乕僘傪柧妋偵偟傑偡丅

偦偺偆偊偱昁梫側僒乕價僗傪柧傜偐偵偟

嵟傕揔偟偨僒乕價僗宍懺傪

偛採埬偟傑偡丅

抦宐傪弌偟丄庤傪敳偔偙偲側偔嵟崅

偺偛採埬傪偟偨偄偺偱丄

彮乆偍帪娫傪捀懻偡傞偙偲傕偁傝傑偡丅

偛椆彸偔偩偝偄丅

屼媞條偺偛梫朷傗丄偛帠忣傪偟偭偐傝偍暦偒偟丄

擺摼丒枮懌偟偰偄偨偩偗傞僒乕價僗偺採嫙傪

擔乆怱偑偗偰偍傝傑偡丅

傑偢偼偍婥寉偵弶夞柍椏憡択傪偛棙梡偔偩偝偄丅

乮枅寧愭拝3幮偺曽偟偐偛梊栺偱偒傑偣傫偺偱丄寛嶼偑娫嬤側曽偼丄

偍憗傔偵偍揹榖傗丄儂乕儉儁乕僕偐傜偍栤偄崌傢偣壓偝偄乯